ローンやお金のこと2022.03.24

同居するなら検討したい「親子リレーローン」のメリットや注意点とは?〜その3

現在、親子で同居している方や、これから同居を予定している方で、住宅の建て替えや二世帯住宅の購入を検討している人もいるでしょう。

しかし単独で住宅ローンを組むと、高齢の親が契約する場合は返済期間が短くなり、子どもが契約する場合は収入が多くないために十分な額が借入できないというケースも多いでしょう。

そんな時に便利な住宅ローンが、親子リレーローンです。親と子が共同で1つの住宅ローンを組み、2世代にわたってローンの返済を行っていく方法です。今回は、親子リレーローンを利用する場合のメリットと注意点について解説します。

親子リレーローンのメリットとは

親子リレーローンにはどのようなメリットがあるのか、具体的にみていきましょう。

●単独でローンを組むより借入可能額が増える

親子リレーローンの場合、親と子、それぞれが単独でローンを契約するよりも、借入可能額が高くなる点があげられます。

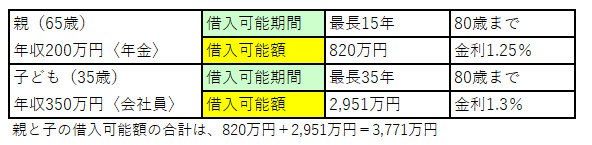

【例】

下記の状況で、親と子がそれぞれローンを組んだ場合

同じ親子が「親子リレーローン」を活用した場合

●返済期間に余裕ができる

親子リレーローンを活用すると、返済期間にも余裕ができます。

住宅ローンの完済時年齢は、満80歳になるまでに設定されていることがほとんどです。上記の例だと、親と子がそれぞれ単独でローンを組んだ場合、子どもの返済期間は35年ですが、65歳の親の返済期間は15年しかありません。

しかし親子リレーローンだと、子の年齢をもとに返済期間が設定されるため、最長35年の住宅ローンを組むことができるのです。

●親子ともに住宅ローン控除が利用できる

住宅ローン控除を、親と子、それぞれが利用できるのも大きなメリットです。

住宅ローン控除(住宅借入金等特別控除)は、個人が住宅ローンを借り入れて住宅を購入したりリフォームをする際に、一定の要件を満たしていれば所得税から控除が受けられる制度です。所得税から控除しきれない場合は、住民税からも一部控除される場合があります。

住宅ローン残高の1%が最長10年(特例措置で最大13年)にわたって控除を受けられる住宅ローン控除は、2021年で終了する予定でしたが、2022年の税制改正によって控除を受けられる期間が2025年まで4年間延長されることになりました。2022年度からの控除期間は新築住宅の場合は原則13年、中古住宅は10年、控除率は一律0.7%です。

親子リレーローンでは、親と子の負担割合に応じて住宅ローン控除を受けることができます。控除率が引き下げられたとはいえ、節税効果は大きなもの。年末のローン残高が基準となるため、ローン返済が始まっていない子も適用されます。住宅ローンを組んだ翌年の確定申告を忘れずに行い、税金の還付を受けましょう。

●両親が高齢でも住宅ローンが組める

住宅ローンの利用は、金融機関ごとに年齢制限が設けられています。一般的に、契約時の年齢は70歳、完済時年齢は80歳を上限としているところが多いです。そのため、70歳以上の親だけでは、単独でローンを申し込むことさえできません。

しかし親子リレーローンであれば、ローンの後継者である子の年齢を基準に返済期間を決められるため、親が高齢でも住宅ローンを組むことができます。

親子リレーローンで注意すべきポイント

親子リレーローンには様々な良さがありますが、注意すべき点もあります。

●新たなローンが組みづらくなる

親子リレーローンは、親子とも返済の責任がある債務者です。返済期間は長期にわたり、しかも高額なローンのため、子が結婚や転勤で新居の購入を検討することになったり、教育ローンやマイカーローンを組む必要が出てきても、新たなローンが組めない可能性があります。

ライフステージの変化を予測するのは難しいですが、将来のことも考えた上でローンを組むことが大切です。

●贈与とみなされる可能性に注意

親子リレーローンで購入した不動産は、親と子のローン比率に合わせて不動産の持分を登記する必要があります。

ところが「いずれ子どものものになるのだから」と、最初から子の名義のみにしてしまうと、本来は親名義にすべき不動産を子に贈与したとみなされる「みなし贈与」と判断される可能性があります。高額な贈与税を課税されるため、注意が必要です。

●兄弟がいる場合、相続で問題になる恐れがある

基本的に、親子リレーローンで購入した家を相続するのは、親と一緒にローンを組んだ子どもです。しかし、もしローンの後継者である子に兄弟姉妹がいて、かつ、その家以外に分配できる財産がない場合は、親の持分をどのように相続するかでトラブルになる恐れがあります。

そうならないためにも、事前に家族で話し合い、財産の配分を決めておくようにしましょう。

まとめ

親子リレーローンは、親と子が同居するための家の住宅ローンを2世代にわたって返済していく制度です。親、または子のいずれかが単独で住宅ローンを組むよりも借入可能額と返済年数に余裕ができるため、ゆとりを持った返済計画が立てられます。

一方で、新たなローンを組むことが難しくなったり、相続でトラブルが起こることなども考えられます。二世帯住宅を購入するために親子リレーローンの利用を検討する際は、将来的なことも踏まえ、家族でしっかり話し合って判断しましょう。