ローンやお金のこと2022.07.08

住宅ローンで後悔したくない!よくある失敗事例に学ぶ注意点〜その1

住宅の購入で最も気になるのはお金の問題。多くの人は最長35年の住宅ローンを利用しますが、その時点では返済できると思っていても、ライフステージの変化や予期せぬ事態によって、返済が難しくなることがあります。

後々住宅ローンで後悔しないためには、どのような点に気をつければ良いのでしょうか。実際の失敗事例を挙げ、住宅ローンを利用する際の注意点を4回連載で探っていきます。今回は第1回です。

住宅ローンの失敗例【借り方に関する失敗】

住宅ローンの返済が困難になるケースには、検討が十分でなかったばかりに「借入額や返済方法で失敗した」という人が少なくありません。失敗例を具体的に見ていきましょう。

①頭金ゼロで借りてしまった

住宅を購入するときは、ある程度の頭金を用意し、残金を住宅ローンでまかなうのが一般的です。頭金を多く払えば、それだけ毎月の返済額が軽減できます。

ところが近年は、特約などの条件次第ですが1%以下の超低金利で借りられることもあり、頭金を払わずに住宅ローンを組む人も増えています。頭金は、購入する住宅の代金の一部として、最初に自己資金で支払うお金のこと。『頭金ゼロ円で家が買える!』というキャッチコピーの広告を見ることもありますし、実際に頭金なしでも家を買うことはできますが、そこにはリスクがあることも忘れてはいけません。

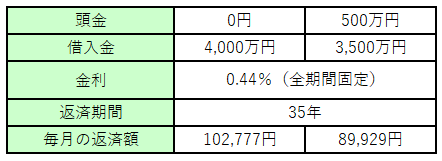

【頭金あり・なしの返済額比較】

4,000万円の住宅を購入した場合

月の返済額の差額は12,848円なので、500万円を頭金として使わず、生活資金として残しておきたいという考えもあるでしょう。その選択も間違いではありません。

失敗しがちなのは、「そもそも自己資金がない」というケースです。頭金にできる資金がないため「頭金ゼロ」で住宅ローンを借りると、万が一何らかの事情で家を手放すことになった場合、困った状況になります。

その一つが、離婚により家を売却するというケース。家を売却して財産分与しようと思っても、不動産の評価額が下がっていれば、売却してもローンを完済できない「オーバーローン」になってしまいます。売却額でまかないきれなかった残債は、夫婦の自己資金から捻出できない場合、損切を承知で任意売却するしかありません。

②返済期間が長すぎた

住宅ローンの返済期間は、最長35年まで設定できます。返済期間が長ければ月々の返済額は減るため、35年返済で借りる人は少なくありません。

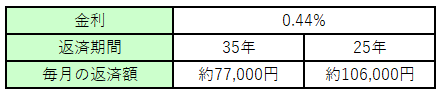

【返済期間の違いによる月々の返済額比較】

3,000万円の住宅ローンを組んだ場合

差額の大きさを考えれば、多くの人は35年を選択するでしょう。問題はローンを組む年齢です。35歳でローンを組むと、完済できるのは70歳。定年退職後も返済しなければなりません。

退職後も働くつもりでいたのに再就職できず、返済できなくなるケースは決して珍しくないのです。「大丈夫だろう」と思わず、返済期間は定年までに完済できるよう設定した方が良いでしょう。

③金利を安易に選んでしまった

住宅ローンには、返済期間中に金利が見直される「変動金利」と、数年や全期間など、あらかじめ決められた期間は金利が変わらない「固定金利」があり、利用する際にはいずれかを選ぶことになります。

一般的に、変動金利は金利が非常に低く設定されており、現在の借入当初の金利は0.4%~0.6%前後。ただし最初は低金利でも、名前の通り常に変動します。「金利が上昇すれば毎月の返済額が増加する」というリスクがあることを忘れてはいけません。

対して固定金利は1%台が多く、変動金利と比べて割高です。もしこの先、市場金利が上昇しても固定金利期間中は影響を受けないため、返済額が一定で資金計画が立てやすいというメリットがある一方、金利が上がらなかった場合は、変動金利よりも利払いが多くなる可能性があります。

それぞれ一長一短があります。金利の動きは誰にも予測できませんので、一度金利の種類を選択したら、腰を据えて経済動向を見極めることが重要です。

ありがちな失敗パターンは、金利の低い変動金利で返済能力ギリギリまで借り入れてしまうこと。金利が上がると返済負担が増え、たちまち家計を圧迫します。無理なく返済できる額をしっかり見極めましょう。

④ボーナス返済に頼ってしまった

住宅ローンは、ボーナス返済を利用することで月々の返済額を減らせますが、頼りすぎるのは危険です。ボーナスは必ず支給されるものではなく、会社の業績によって減額されたり、出ないこともあるからです。

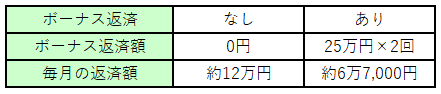

【ボーナス払いあり・なしの返済額比較】

借入額4,000万円、金利1.35%、返済期間35年の場合

ボーナス払いに充てる金額の割合が高いほど、毎月の返済額は低く抑えられますが、その分ボーナス月の負担は大きくなります。

そのためボーナスに頼りすぎると、ボーナスの大幅カットや支給されない事態になると一気に負担が大きくなり、返済が困難になるケースもあります。ボーナス返済は、こうしたリスクを踏まえて慎重に検討しましょう。

次回は、住宅ローンを借りた後で起こる失敗事例について解説します。